選擇權基本認識

選擇權定義

選擇權是一種契約,其買方有權利但沒有義務,在未來的特定日期或之前,以特定的價格購買或出售一定數量的標的物。選擇權所表彰的是一種權利,選擇權買方支付權利金,取得買權CALL 或賣權PUT,於特定期間內,依特定價格及數量等交易條件買賣現貨之契約;選擇權之賣方,於買方要求履約時,有依選擇權約定履行契約之義務。

選擇權的類別

- a.未來購入現貨的權利,稱作買權 (CALL)

- b.未來售出現貨的權利,稱作賣權 (PUT)

買權(CALL)

買買權(long call): 看大漲;買賣權(long put): 看大跌。

賣權(PUT)

賣買權(short call): 看小跌;賣賣權(short put): 看小漲。

享受權利者和負擔或有義務者:

- a.享受權利者即為選擇權之買方,或稱作持有人。有權利但無義務履約,所以必定在履約可獲利時執行權利。

- b.負擔或有義務者即為賣方,先收取買方所支付之權利金,當買方要求履約時,有義務依約履行。為防止有違約之虞,故賣方需繳交保證金。

- 選擇權的一大特色即為權利和義務的不對稱職務。

選擇權的權利期間

買方權利的行使有一期限,稱作到期日或失效日,而到期日距今的時間即為權利期間。

選擇權的標的物

選擇權有其不同到期日的標的物。而標的物為何需視契約內容而定。

選擇權形式

選擇權形式可分為歐式選擇權與美式選擇權。歐式選擇權需在到期時,才可進行履約。美式選擇權,則在到期日之前任何時點,買方皆可要求履約。

權利金

權利金代表選擇權的價格,影響選擇權價格的因素包括了標的市價S、履約價格K、無風險利率i、權利期限t、標的波動性σ;而選擇權的價值可以分為兩部分:一是內含價值(INTRINSIC VALUE),二是時間價值(TIME VALUE)。內含價值係指立即履約可獲得的利潤,時間價值則是隱含的期望價值,隨時間縮短遞減。買方在進場時即支付權利金予賣方以取得權利。

選擇權重要名詞

- a.價內、價平、價外

價內選擇權指買方在此時要求履約即可獲利。因此價內買權,必是當目前價格高於履約價格(S>K) ,買方可要求履約以低價買進,旋即以較高的市價賣出;而一價內賣權,則必是目前市價低於履約價格(S<K),買方可以高價賣出,而以較低的市價買回。 以上原文作 in-the-money。若市價等於履約價,稱作價平選擇權。 若買方在此時履約得不到任何好處反而有損失,則稱作價外選擇權,即當S<K的CALL和S>K的PUT。區別方式整理如下:

買權 (Call) 賣權 (Put) 價內(獲利) S>K S<K 價平 S=K S=K 價外(損失) S<K S>K 範例:當現貨指數為5342履約價為5000的買權為一價內買權,履約價為5000的賣權為一價外賣權。

- b.內含價值、時間價值

內含價值 時間價值 價內選擇權立即履約所獲得之利潤。時間價值說明說明內含價值,需要將買權與賣權分開來說。對買權而言,內含價值是指「現貨指數高於履約價的部份」,若用數學式表示即"MAX(大盤-履約價,0)",上式是指取「大盤-履約價」與「0」之間較大值的意思;對賣權而言,剛好相反,即「履約價高於現貨指數的部份」,用數學式Max(S-K,0)及Max(K-S,0),表示即"MAX(履約價-大盤,0)"。 選擇權的價值可分為兩部分:一是內含價值;二是時間價值。

所謂的內含價值,就是價內選擇權立即履約所獲得之利潤。

而時間價值就是買方對價平或價外選擇權進入價內或已為價內但更深入價內的一種期望,所願意支付的權利金,這種期望會隨著時間的消逝而機會愈來愈少,直至到期日為零,所以稱作時間價值。

- a.價內、價平、價外

影響價格的因素

選擇權價格受標的物商品價格的變動影響。很明顯地,若現貨目前價格上揚,則買權必跟著水漲船高,而賣權價格則降低,這是隨著行情而改變。其二考慮履約價格的高低,履約價低的買權其權利金必然高,因為買方有以較低價格買進的權利;反之一個賣權則在履約價高時較昂貴。其三為無風險利率的影響。利率越高,履約價格經折現後價值會愈低,因此對買權的影響是正向的,即價格變高;而對賣權是負向的影響。其次讓我們討論權利期間和現貨價格波動兩項因素。權利期間愈長,則不論買權和賣權此兩種權利可行使的期限加長,權利金自然要多付,因此皆為正向的關係;期貨價格波動性,通常用價格差來衡量。波動性愈大的期貨商品其選擇權的價格愈高。以向上波動而言,買權獲利無限而賣權損失有限;以向下波動來說,買權損失有限而賣權獲利無限。綜合二者,則波動性對買、賣權的買方而言仍是有利的,所以權利金會較高。綜合以上五點因素,可整理成下表:

影響因素 1目前價格S 2履約價格K 3無風險利率R+ 4權利期限T 5波動性σ 買權CALL + - + + + 賣權PUT - + - + + 為何要交易選擇權

- a.獲利無限,風險有限

當買進選擇權時,就如同買進公益彩券,獲利無限大,風險則只是損失權利金。

- b.成本優勢

手中資金有限,希望希望賺取股市上漲之利潤,可買進買權;股市下跌,無法融券放空,可買進賣權。

- c.避險

投資股票,可以買進賣權或賣出買權的方式避險。選擇權買方避險後,因支出權利金數額不大,當股票或期貨指數呈現獲利時只要獲利金額扣除權利金為正值時,買方可任股票或期指持續獲利而不需解除避險部位。(就如買了保險一樣)

- d.賺取時間價值

賣出選擇權類似於開保險公司,交易人收取保費承擔風險,此風險隨著時光的流逝呈現遞減的狀態,可賺取時間價值。

- e.可依個人需要設計不同的交易組合

看大漲: Buy Call 看大跌: Buy Put 盤整看漲: Sell Put 價差: Bull Call(Put) spread、Bear Call(Put) Spread 盤整: Straddles、Strangles 避險: Buy Protective Put、Buy Protective Call 盤整看跌: Sell Call 其他組合運用

- a.獲利無限,風險有限

賣選擇權的時機

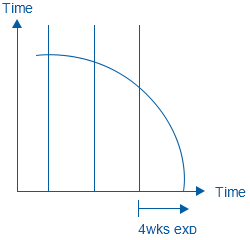

- (1)到期前四週

由於選擇權的時間價值有隨時間遞減的特性,因此何時賣就顯得很重要;賣的太早,距離到期時間長,時間價值遞減速度緩慢,資金的機會成本增加;賣的太晚,時間價值低落,可能就無利可圖;依據選擇權的定價理論,時間價值於到期前4週起遞減速率開始加快,在此時賣出選擇權可獲得最大的資金使用效率。

- (2)長波段行情後

在長波段行情後,行情多半會進入混亂無秩序狀況,行情開始陷入盤整震盪格局;由於市場的不確定性大增,此時的權利金價值也較高,加上因是盤整格局,時間的消逝對賣方有利,故是最佳賣出選擇權的時機點。

- (1)到期前四週

價差選擇權交易

價差選擇權交易指的是將同一類但不同系列的選擇權組合起來的投資策略。所謂同一類,即指皆為Call或皆為Put,所謂不同系列,即指組合的月份不同或履約價不同,前者稱作水平價差,後著稱作垂直價差。若二者皆不同,則稱作對角價差。以下介紹垂直價差的兩種型態:

看多價差交易 看空價差交易 - (1)若以買權來組合,則買入履約價較低之Call,並賣出履約價較高之Call

- (2)若以賣權來組合,則買入履約價較低之Put,並賣出履約價較高之Put

- (1)若以買權來組合,則買入履約價較高之Call,並賣出履約價較低之Call

- (2)若以賣權來組合,則買入履約價較高低之Put,並賣出履約價較低之Put

混合式選擇權交易

混合部位指的是同時買進或賣出權利期間相同的Call或 Put,若履約價相同,則形成跨式(Straddle) ,若履約價不同則組合成垂直混合式(Strangle)。

- a.買進履約價相同的Call 和Put,形成下跨式,當期貨大漲或大跌時獲利。

- b.賣出履約價相同的Call 和Put,形成上跨式,當期貨在損益兩平區間盤整時獲利。

選擇權操作技巧

- a.注意到期日

由於選擇權的時間價值有隨時間遞減的特性,因此何時賣就顯得很重要;賣的太早,距離到期時間長,時間價值遞減速度緩慢,資金的機會成本增加;賣的太晚,時間價值低落,可能就無利可圖;依據選擇權的定價理論,時間價值於到期前4週起遞減速率開始加快,在此時賣出選擇權可獲得最大的資金使用效率。

- b.長波段行情後

在長波段行情後,行情多半會進入混亂無秩序狀況,行情開始陷入盤整震盪格局;由於市場的不確定性大增,此時的權利金價值也較高,加上因是盤整格局,時間的消逝對賣方有利,故是最佳賣出選擇權的時機點。

- c.行情多半時間均為盤整走勢

明顯趨勢的行情令人亢奮,不過大部分的商品和大部分的市場多數的時間內是處於盤整的狀態;在沒有行情的狀況下,多空都難有獲利空間,此時採取守勢以賣出選擇權賺取權利金的做法將是最佳選擇,以中性的操作策略來因應。

- d.擴大交易商品種類進行風險分攤

賣出選擇權的概念類似於開保險公司,交易人收取保費承擔風險;如果能同行進行多種商品交易,將可降低單一商品反向噴出的交易風險,畢竟指數、外匯、能源或穀物要在同一時間均出現噴出的機會是相當小的。

- e.分散風險

指數、利率、外匯、能源、穀物、金屬、軟性商品七類起碼均挑選一單項商品於投資組合內,存續時間內至少有五種商品。

- f.風險/報酬比率

平均而言,期間一個月單邊所收權利金金額未能達300~400美元、或未達原始保證金30%以上不予建議。

- g.盤整格局

在預期行情沒有明顯趨勢情況下, 可於選擇權到期前四週進場,同時賣出相同或不同strike price的買權及賣權。而交易商品的篩選條件首要符合風險報酬比,且當時價位未在新高或新低。

- h.趨勢明確

在商品走勢明確時,可採取賣出買權或賣權的交易策略,於選擇權到期前兩週以上,四週以內且符合風險報酬比率標準者 。

- a.注意到期日

隱含波動率

- a.說明:

會影響選擇權價格的因素有:指數現在位置、履約價、距到期天數、利率,以及指數波動率(即指數的波動程度)等,共五種因素,我們會依這五種因素的變化,而改變對選擇權價格的估計。其中,若指數波動率越高,則選擇權價格也會越高,反之亦然。而除了指數波動率之外,其餘因素的現值都很容易在市場上取得;要取得指數波動率,則必須經過較繁瑣的計算,其計算方式又可分為兩種:

是計算指數現貨在過去一段時間(通常為一個月)內的歷史波動率,依這個歷史波動率,計算出選擇權在理論上的價格,做為評斷選擇權實際在市場成的現價是否合理的基準,這種評價如同無視市場波動程度的現況,一味照事先的認定作出評斷,其結論較不適合做為主要的參考依據; 則是計算選擇權的隱含波動率。所謂的隱含波動率,是依選擇權實際在市場上成交的價格,取得該價格所反映出的指數波動程度,也可以解釋為市場對指數未來波動程度的看法;一般認為,追蹤隱含波動率的改變,較能合理地解釋選擇權價格的變化。故我們皆以隱含波動率代表指數波動率,來解釋選擇權價格,另以歷史波動率為輔。 - b.使用方式:

在經驗上,指數在一年中的波動程度極端值約為55%~20%,所以若隱含波動率超過這個區間則可有選擇權市價過高或過低的合理懷疑。或以歷史波動率為輔,若隱含波動率長時間(約為4~7天)高於或低於歷史波動率,則表示選擇權有頗大的下跌或上漲的機會。

- a.說明:

Put/Call Ratio

- a.說明:

用賣權除以買權之比例;"Ratio":中文為「比例」的意思,我們在使用Put/Call Ratio的時,都會指出是哪一種Put/Call Ratio;例如成交量的Put/Call Ratio、未平倉量的Put/Call Ratio…等等。若是指「成交量的Put/Call Ratio」,用整句用中文表達即「用Put的成交量除以Call的成交量之比例」,若是指「未平倉量的Put/Call Ratio」,即「用Put的未平倉量除以Call的未平倉量之比例」的意思。上述兩者也是最常用的Put/Call Ratio。另外,所謂的「Put的成交量」或「Put的未平倉量」皆是指Put的所有履約價之總合量,在Call的方面亦然,若另有所指,則會另加註明。

- b.使用方式:

在成交量的Put/Call Ratio方面,若成交量的Put/Call Ratio越大,代表Put的交易越較Call的交易活絡,市場偏空的氣氛越濃;反之亦然。在未平倉量的Put/Call Ratio方面,若未平倉量的Put/Call Ratio越大,代表Put的未平倉量越大於Call的未平倉量,亦代表市場偏空的氣氛越濃,反之亦然。三、範例91/6/10成交量的Put/Call Ratio約為0.4,直至91/6/26約上升至0.6,亦即選擇擇市場透露出偏空的預期,而此期間大盤指數也由5499點跌至5123點,印證了這個看法。

- a.說明:

delta值

- a.說明:

所謂的delta值,是指「當現貨變動一單位,預期選擇權價格會隨之變動的單位量」。它是經由選擇權計價公式經過數學上的微分計算所產生的數值。

- b.使用方式:

對買權而言,delta值介於1與0之間,價內程度越高,則delta值愈接近1﹔價平附近,delta值接近0.5﹔價外程度越高,delta值愈接近0。對賣權而言,delta值介於0與-1之間,價內程度愈高,delta值愈接近-1﹔價平附近,delta值接近-0.5﹔價外程度愈高,delta值愈接近0。所以無論是買權或是賣權,深度價內的合約其價格隨指數現貨變動的幅度愈大,愈是深度價外的合約,則愈不見其動靜。

另外,delta值是一種對未來選擇權價格變動幅度的判斷,所以若選擇權實際變動的價格與delta值不符,則可能是在透露選擇權價格有支撐或是有壓力。

- c.範例

設今天履約價為5200的買權收盤時所計算的值為0.5,則代表若明天大盤收盤時上升10點,此買權的價格該會上升5點,而若大盤下跌10點,則此買權的價格應該會下跌5點。另設同一賣權的delta值為-0.5,則在上述的兩種大盤情況下,此賣權價格分別會下跌5點與上升5點。

- a.說明:

放空選擇權比購買選擇權好

- a.選擇權屬消耗性資產,隨時間消失而價值遞減

選擇權代表的是一種執行的權利,可行使權利的期間越長,價值也越高;離到期日越近,行使權利的期限縮短,隱含可能獲利的機會減少,價值也越低。就此特性來看,選擇權可以視為是一種消耗性資產,隨時間的消失而價值遞減。

- b.權利金可以表示成以下函數:

p = f ( v . t . i . p .s. ….)

p = Time Value + Intrinsic Value

pc= TV+IVc pp= TV+IVp

假設在市場上同時買進或賣出Call Option & Put Option 各一口,接近到期日時, 損益變化如下:

- a.選擇權屬消耗性資產,隨時間消失而價值遞減