選擇權交易策略

選擇權交易策略簡介:

主要可分三大部分,單一選擇權的操作、價差選擇權交易、混合式選擇權交易

單一選擇權的操作

單一部位的操作是其它各種交易策略的基石,若有清晰的觀念則千變萬化的組合皆可迎刃而解,其操作的時機大致如下:

買入買權 (Buy or Long one call) 買入賣權 (Buy or Long one put) - 預期標的物價格上漲

- 將買進標的物決策遞延

- 降低直接放空標的物(現貨或期貨)的風險

- 預期標的物價格下跌

- 將賣出標的物的決策遞延

- 降低直接作多標的物的風險

賣出買權 (Write or Short one call) 賣出賣權 (Write or Short one put) - 預期標的物價格會稍為下跌

- 為已持有的標的物設定賣點,且嚴格執行

- 為已持有的標的物提供有限度的避險

- 預期標的物價格會稍為上漲

- 為欲持有的標的物設定買點,且嚴格執行

- 為已放空的標的物提供有限度的避險

- a.行情多半時間均為盤整走勢

明顯趨勢的行情令人亢奮,不過大部分的商品和大部分的市場多數的時間內是處於盤整的狀態;在沒有行情的狀況下,多空都難有獲利空間,此時採取守勢以賣出選擇權賺取權利金的做法將是最佳選擇,以中性的操作策略來因應。

- b.時間價值遞減有利於選擇權賣方

價外選擇權的價值全部來自於時間價值,如果能透過絕佳指標來過濾交易,以求得時間價值與風險承受度之間的最適點,將能進行賺取低風險利潤的交易。

- c.擴大交易商品種類進行風險分攤

賣出選擇權的概念類似於開保險公司,交易人收取保費承擔風險;如果能同行進行多種商品交易,將可降低單一商品反向噴出的交易風險,畢竟指數、外匯、能源或穀物要在同一時間均出現噴出的機會是相當小的。

選擇權單邊交易範例

- a.買進

買進買權

(買進5月到期履約買權)買進賣權

(買進5月到期履約賣權)5月2日

期初履約價:5300

支付權利金: 115點×50=5750元履約價:5300

支付權利金: 100點×50=5000元5月7日

到期前反向沖銷賣出價:59點

買權損失:56點

損益:(59-115)×50=-2800元賣出價:120點

賣權獲利:20點

損益:(120-100)×50=1000元5月17日

到期履約結算價:5510

履約買權獲利:5510-5300=210點

損益:(210-115)×50=4750元結算價:5250

履約賣權獲利:5300-5250=50點

損益:50點×50元-5000元= - 2500元5月17日

到期不履約結算價:5250

買權不履約:因結算價低於履約價,故不履約

損益:-115點×50=-5750元結算價:5510

賣權不履約:因結算價高於履約價,故不履約

損益:-100點×50=-5000元 - b.賣出

賣出買權

(賣出5月到期履約買權)賣出賣權

(賣出5月到期履約賣權)5月2日

期初履約價:5300

收取權利金:115點×50=5750元履約價:5300

收取權利金:100點×50=5000元5月7日

到期前反向沖銷買進價:59點

買權獲利:56點

損益:(115-59)×50=2800元買進價:120點

賣權損失:20點

損益:(100-120)×50=-1000元5月17日

到期履約結算價:5510

履約買權損失:5510-5300=210點

損益:(115-210)×50=-4750元結算價:5250

履約賣權損失:5300-5250=50點

損益:(100-50)×50=2500元

- a.買進

選擇權組合交易範例

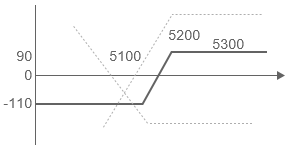

a.執行價格價差 Price Call/Put Spreads:

同時買賣到期日相同但執行價格不同之相同標的買權或賣權。9/24下單 買進1口十月份5100點賣權,支付權利金170點;

賣出1口十月份5300點賣權,收取權利金260點;

收取90點權利金差額(50×90=4500元)情況1:10/5

到期前平倉出場* Sell 5100賣權權利金100點;Buy 5300賣權權利金180點

* 損益=50×(80-70)=500元情況2:10/17

選擇權到期:* 最後結算價5,500點

* 買進賣權部位:放棄履約

* 賣出賣權部位:買方不履約

* 損益=收取的權利金=4,500元情況3:10/17

選擇權到期:最後結算價5,000點

買進賣權部位:履約獲利100 點

賣出賣權部位:買方履約,損失300點

損益: 50×(90+100-300)=50×(-110)=-5,500元損益圖型

交易過程 最大獲利:收取90點權利金

最大風險:損失110點價差,需支付保證金

價差部位保證金金額=兩契約履約價格之差

=50×(5,300-5,100)=10,000元b.時間價差 Time Call/Put Spreads:

同時買賣執行價格相同但到期日不同之相同標的選擇權。交易策略 買進 6月5,000 call+賣出 七月5,000 call 6 月到期日損益

(因涉及抽象理論值之計算,

故僅作概念性敘述)* 若大盤指數>5,000時,執行5,000 call

買進標的資產@5,000 ,七月合約獲得時間價值

* 若大盤指數<5,000時,5,000 call不被執行

七月合約依舊獲得時間價值損益圖型

優點 * 合成部位起始投資金額較少

* 具財務槓桿效果

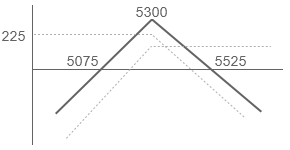

* 適合盤整格局c.跨式組合 Straddles:

同時買進(或賣出)相同到期日與執行價格之買權與賣權。9/24下單 賣出1口十月份5,300點買權,收取權利金125點;

賣出1口十月份5,300點賣權,收取權利金100點。

收取225點權利金(50 ×225=11,250元)情況1:9/27

到期前平倉出場* 賣出之買權,權利金下跌至59點

* 賣出之賣權,權利金上漲至120點

* 損益=50×(225-179)=2,300元情況2:10/17

選擇權到期:

大盤指數盤整* 最後結算價5,300點

* 賣出買權部位:買方不執行履約

* 賣出賣權部位:買方不執行履約

* 損益=收取的權利金=11,250元情況3:10/17

選擇權到期:

大盤指數上漲* 最後結算價6,000點

* 賣出買權部位:買方履約,損失700點

* 賣出賣權部位:買方不執行履約

* 損益=50×( 225-700)=-23,750元損益圖型

交易過程 最大獲利:225點

風險無限:需收取保證金所需保證金 * Maximum(call保證金,put保證金)+(call、put保證金較少方之權利金市值)

* 台股現貨指數為5304,A值=2,000,B值=1,000

call:保證金金額:26,250

put:保證金金額:24,800

保證金金額:26,250+ 50×100 =31,250

* 保證金每日計算

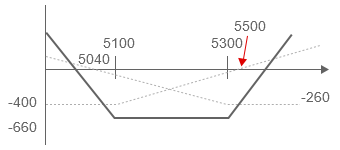

變動因素: 權利金市值、價外值d.勒式組合 Strangles:

同時買進(或賣出)相同到期日但執行價格不同之買權與賣權。9/24下單 買進1口十月份5,100點買權,支付權利金400點;

買進1口十月份5,300點賣權,支付權利金260點。

支付660點權利金。情況1:10/4

到期前平倉出場* 買進之買權,權利金上漲至500點

* 買進之賣權,權利金下跌至100點

* 損益=50×(600-660)=-3000元情況2:10/17

選擇權到期:

大盤指數盤整* 最後結算價4,600點

* 買進買權部位:不執行履約

* 買進賣權部位:執行履約,獲利700點。

* 損益=50×(700-660)=2000元損益圖型

交易過程 最大損失:支付660點權利金

無須繳交保證金e.轉換/逆轉組合 Conversions/Reversal:

同時買賣相同到期日、相同執行價格之買權與賣權。交易策略 買進 5,000 call+賣出 5,000 put=買進標的資產 到期日損益

(不計建倉成本以簡化說明)* 若大盤指數>5,000時,執行5,000 call

買進標的資產@5,000

* 若大盤指數<5,000時,5,000 put被執行

買進標的資產@5,000損益圖型

優點 * 合成部位起始投資金額較少

* 具財務槓桿效果

* 若合成後,與標的資產產生價差可進行套利

* 手中融券放空股票時,可採此策略,鎖住利潤