Part5-操作篇

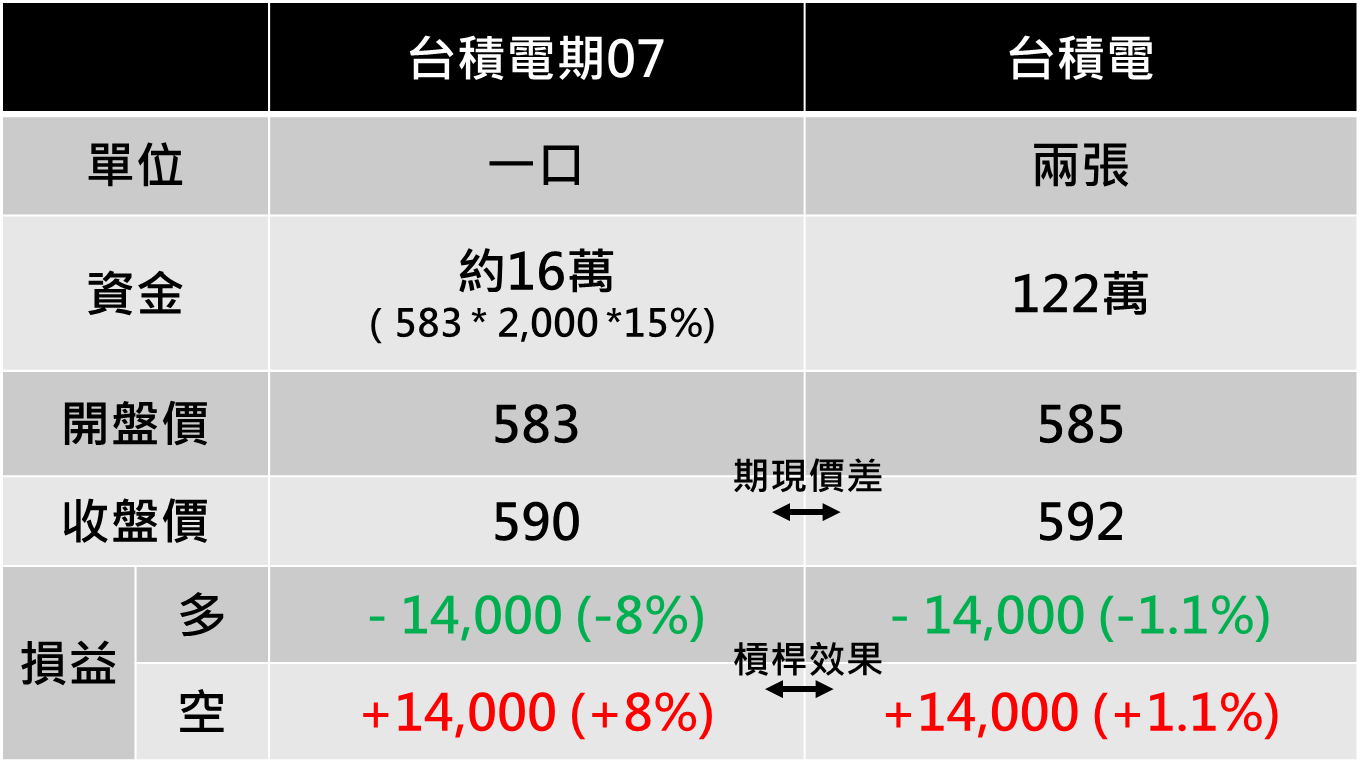

Q1:股票期貨交易損益如何計算?

股票期貨報價單位為每股價格,故交易損益=買賣價差額 × 契約單位

(標的證券為股票者為 2,000 股或 100 股;標的證券為國內成分證券 ETF 或國外成分證券 ETF 者,為 10,000 受益權單位;若經契約調整則依調整後契約單位計算)。

| 買進 | 賣出 | 損益 |

|---|---|---|

1/2以$50買進1口2月份契 約單位2,000股的股票期貨 | 1/25以$60賣出 | ($60-$50)*2,000 =20,000 |

Q2: 看多股票期貨的交易策略?

| 買進 | 賣出 | 損益 |

|---|---|---|

| 1/2以$30買進2口3月份甲ETF期貨 | 2/10以$35賣出 | ($35-$30)*10,000 *2= 100,000 |

Q3: 看空股票期貨的交易策略?

| 買進 | 賣出 | 損益 |

|---|---|---|

1/2以$5,000賣出2口3月份契約 單位100股的A公司股票期貨 | 1/15以$4,500買進 | ($5,000-$4,500) *100*2=100,000 |

Q4:經契約調整的交易損益如何計算?

股票期貨契約若因公司事件 ( 如 : 除權、除息等 ) 進行契約調整,原則上,若為除息,於除息日開盤前調整買賣方權益數, 開盤參考價以前一日結算價依除息金額 下調,買方於權益數加上約定標的股數受配發之股利金額,賣方於權益數減去約定標的股數受配發之股利金額,使調整前後買賣雙方權益不變;若為除權,於除權日調整契約單位( 即約定標的物股數 ),使調整前後契約價值不變,並調整開盤參考價;若交易人於契約調整前建立部位,並於契約調整後反向平倉,交易損益計算方式詳見以下範例說明。

| 日期/事件 | 除息 B 公司每股配發 現金 3 元 | 除權 C 公司每千股配發 200 股 |

|---|---|---|

| 5/2 | 買進B公司5月份期貨1 口,買進價位48元, 買進期貨契約價值 =48元×2,000股 =96,000元 | 買進C公司5月份期貨1 口,買進價位58元, 買進期貨契約價值 =58元×2,000股 =116,000元 |

| 5/10 除息日 / 除權日 | 5/9 B公司5月份期貨結算價 53元 5/10 5月份期貨契約代號不變, 開盤參考價調整為 50元(=53元−3元) 開盤前買方權益數加項:+6,000元(3元× 2,000股) 調整前後權益不變:53元× 2,000股=(50元 × 2,000股+6,000元) (106,000元=106,000元) | 5/9 C公司5月份期貨結算價 60元 5/10 5月份期貨契約代號XXF 調整為XX1,開盤參考價調整為50元 (=[60元/ (1+0.2)]) 調整前後契約價值不變: 60元×2,000股=50元× 2,400股 (120,000元=120,000元) |

| 交易損益 | 若5/10收盤以51元平倉 賣出B公司5月份期貨1 口, 交易損益 =(51元×2,000股+6,000 元)−(48元×2,000股) = 108,000元−96,000元 =12,000元 | 若5/10收盤以52元平倉賣出C公司5月份期貨 (契約代號XX1)1口, 交易損益 =(52元×2,400股)−(58 元×2,000股) =124,800元−116,000元 =8,800元 |

Q5:如何利用股票期貨規避持有股票現貨的風險?

| 日期/策略 | 現貨(不採取避險策略) | 現貨+股票期貨(採取避險策略) |

|---|---|---|

| 2/25 | 假設買進D公司股票10張,價格 49.9元,則需支付總價款 =49.9元×1,000股×10張 =499,000元 買進C公司5月份期貨1 口,買進價位58元, 買進期貨契約價值 =58元×2,000股 =116,000元 | |

| 賣出D公司3月份期貨5口, 賣出價位50元,賣出期貨契約價值 =50元×2,000股×5口 =500,000元 | ||

| 3/19 | 股票跌價至40元,賣出 10張,總市值 =40元×1,000股×10張 =400,000元 | 平倉買進D公司3月份期貨5口,買進價位40元,期貨獲利 =(50−40)元×2,000股×5口 =100,000元 |

| 總損益 | 股票損益 =賣出股票總市值-買進 股票總市值 =400,000元−499,000元 =-99,000元 | 總損益 =期貨獲利+股票損益 =100,000元+(−99,000)元 =1,000元 透過賣出期貨避險,降低持有股票之損失 |

Q6:如何利用股票期貨規避融券放空股票現貨的風險?

| 日期/策略 | 現貨(不採取避險策略) | 現貨+股票期貨(採取避險策略) |

|---|---|---|

| 2/25 | 融券賣出E公司股票10張,價格96元,所收到價款 =96元×1,000股×10張=960,000元 | |

| 買進E公司3月份期貨5口, 買進價格95元,買進期貨契約價值 =95元×2,000股×5口 =950,000元 | ||

3/20 期貨到期 | 股票上漲至120元, 融券買回股票總市值 =120元×1,000股 ×10張 =1,200,000元 | 持有期貨至到期,最後結算價 120.13元,期貨獲利 =(120.13−95)元×2,000股 ×5口 =251,300元 |

| 總損益 | 融券損益 =960,000元 −1,200,000元 =−240,000元 | 總損益 =期貨獲利+融券損益 =251,300元+(−240,000)元 = 11,300元 透過買進期貨避險,降低融券之損失 |

Q7:如何利用股票期貨規避股票選擇權部位的風險?

| 日期/策略 | 股票選擇權(不採取避險策略) | 股票選擇權+股票期貨(採取避險策略) |

|---|---|---|

| 2/25 | 賣出F公司3月股票選擇權買權10口,履約價75元,權利金2元,所收到權利金價款=2元×2,000股×10口 =40,000元 | |

| 買進F公司3月份期貨10 口,買進價格76元,買進期貨契約價值 =76元×2,000股×10口 =1,520,000元 | ||

3/20 期貨、 選擇權到期 | 股票上漲至80元,標的證券最後結算價80.03 元,買權被履約,須支 付約定標的物價值與履 約價款之差額 =(80.03−75)元×2,000股 ×10口 =100,600元 | 持有期貨至到期,最後結算價80.03元,期貨獲利 =(80.03−76)元×2,000股 ×10口 =80,600元 |

| 總損益 | 賣出買權損益 =40,000元−100,600元 =−60,600元 | 總損益 =期貨獲利+賣出買權損益 =80,600元+(−60,600)元 = 20,000元因買進期貨避險,降低賣出買權之損失 |

Q8:從事期貨交易應注意什麼?

交易人應選擇合法期貨經紀商,並攜帶身分證正本親自至合法期貨商營業處所開戶,並請辦理開戶解說之業務員出示合格期貨業務員登記證,開戶後取得期貨商匯入客戶保證金專戶之銀行名稱及帳戶,並應詢問清楚期貨交易傭金及相關費用。同時應隨時注意保證金餘額變化,做好風險控管,以避免交易糾紛;買賣成交後,應確認期貨商是否寄送買賣報告書及月對帳單。

Q9:股票期貨交易損益如何計算?

股票期貨契約若因公司事件 ( 如 : 除權、除息等 ) 進行契約調整,原則上,若為除息,於除息日開盤前調整買賣方權益數, 開盤參考價以前一日結算價依除息金額 下調,買方於權益數加上約定標的股數受配發之股利金額,賣方於權益數減去約定標的股數受配發之股利金額,使調整前後買賣雙方權益不變;若為除權,於除權日調整契約單位 (即約定標的物股數),使調整前後契約價值不變,並調整開盤參考價;若交易人於契約調整前建立部位,並於契約調整後反向平倉,交易損益計算方式詳見以下範例說明。

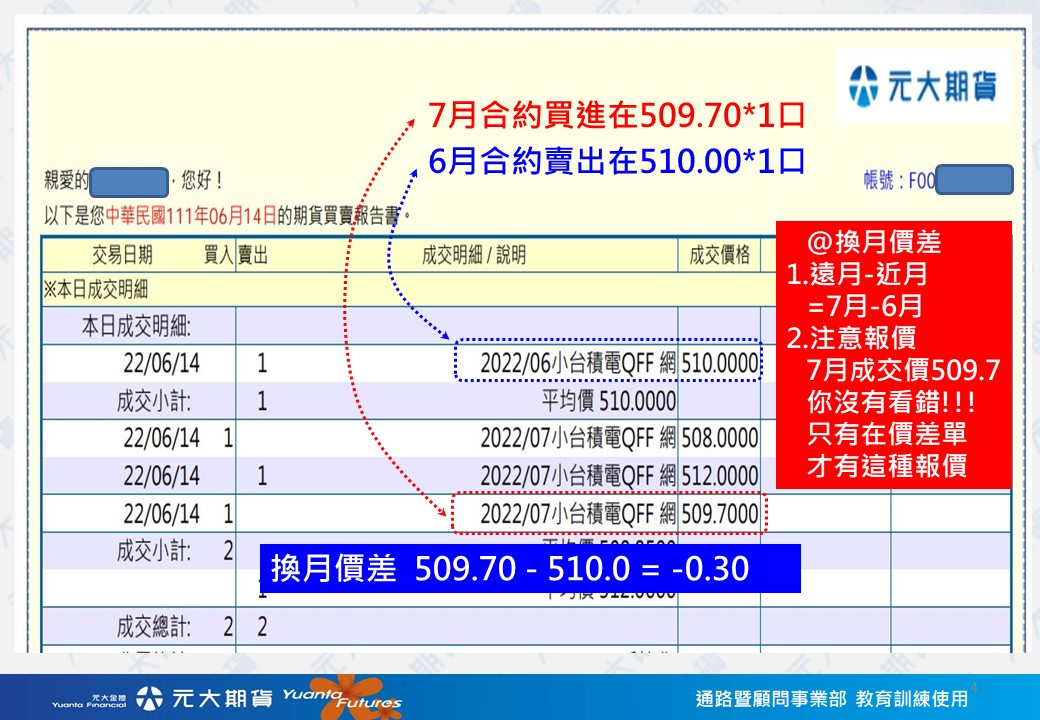

跨月價差委託保證金:

*平倉:兩契約月份中,有一契約月份為平倉部位 →

若原留倉部位保證金足夠,則”不需再”收取一套新的保證金

(已保證金較高的為主)

Ex:7月轉12月的遠月合約,是收取12月較貴的保證金。

*新倉:兩契約月份”皆無”庫存 →

僅收取單隻腳與單式委託相同之保證金(已保證金較高的為主)。

Q10:如何利用股票期貨調整部位?

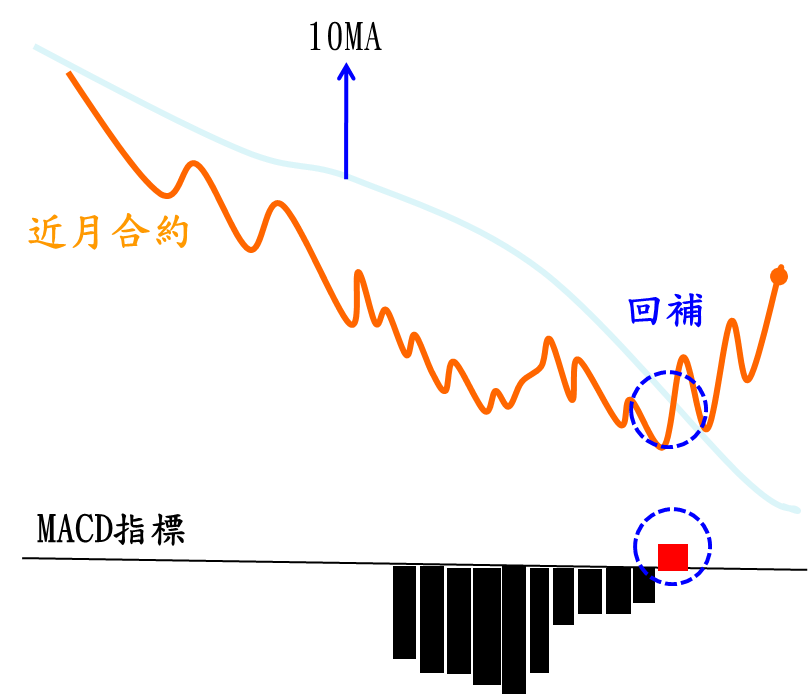

1、配合技術指標追蹤:

利用不同月份的合約,買遠賣近並且搭配技術指標,調整原本部位。

若是近月合約在結算前股價向上突破10日均線,且MACD指標翻轉為正值為一轉強訊號,先行回補近月合約空單,或順勢轉為股票期貨多單。

2、正逆價差搭配

無論是透過不同月份價差,或是期貨中的基差,透過以上兩種方式達到價格發現功能。

例如遇到除息,有涵蓋到除息日的合約與無涵蓋到的合約,流動性會有所不同在價格上也會有所不同。

3、喜中簽-鎖利策略

情境分析:

原股東:持有50張玉山金股東,可認購2張。

抽籤戶:假設抽中2張玉山增資股。

進場:放空1口5月玉山股期@25.0

出場:增股股入集保後,

賣出2張增資股與買進1口5月玉山股期。

淨報酬:5*2,000-288(交易成本)=9,712元

報酬率:9,712/6,750=144%

注意事項:

(1) 於認股基準日後操作,股期月份之到期日需晚於增資股入集保日。

(2) 降低槓桿以應付可能波動。

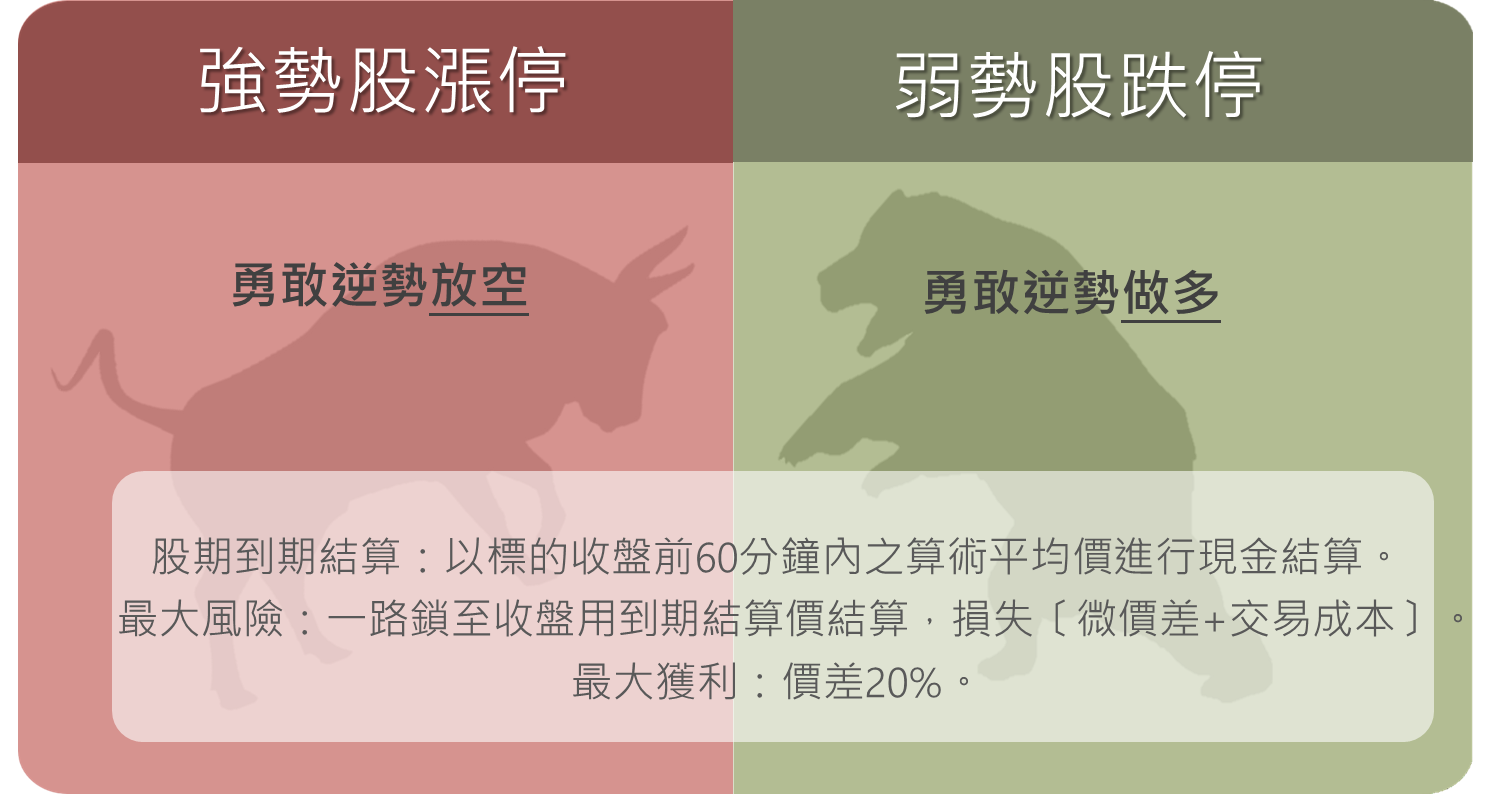

4、雙面刃-結算日策略

利用結算日當天,以收盤前一個小時會按以下條件進行結算

1) 其標的證券算術平均價,係採證交所或櫃買中心每次揭示發行量加權股價指數 ( 交易時段12:30( 不含 ) 至13:25( 含 ),加計最後一筆收盤指數 ),所納入成分股計算之標的證券價格,採簡單算術平均計算,並取四捨五入至小數第二位之數值訂之。

(2) 前項標的證券於到期日未納入指數成分股時,以當日證券市場交易時間收盤前 60 分鐘內,各次指數揭示前之最近一筆撮合成交價作為標的證券價格;當日交易時間內均無成交價者,以當日市價升降幅度之基準價替代之。

(3) 有關前二項計算最後結算價之最後 一筆標的證券價格,遇標的證券實施收市撮合延緩時,則為收市撮合延緩時間終了後,標的證券最後一筆撮合成交價