Part4-契約調整篇

Q1.什麼情況會進行契約調整?

股票期貨標的證券發行公司有下列情事之一者,應進行契約調整:

1. 分派現金股利。

2. 以資本公積或盈餘轉作資本。

3. 現金增資。

但股東無優先認購普通股權利者,不在此限 ( 例如以私募方式辦理 現金增資 )。

4. 合併後為消滅公司。

5. 減資,但依規定買回股份或股東拋棄股 份辦理股份註銷者,不在此限 ( 例如庫藏股減資 )。

6. 股份轉換為他公司之子公司。

7. 其他致使股東所持股份名稱、種類或數量變更,或受分配其他利益之情事。

契約調整方式說明如下:

股票期貨契約調整生效日,為標的證券停止過戶日或停止變更受益人名簿記載 日前第二個營業日。

但標的證券為股票 且其發行公司有下列情形之一者,不在此限:

| 事件 | 股東受配發之利益 | 契約調整方式 | 契約調整生效日 |

|---|---|---|---|

| 除息 | 現金股利 | 調整買賣方權益數 →買方權益數增加,賣方權益數減少,金額為標的證券股數受配發之現金股利 | 除息日 |

| 除權 | 股票股利 | 調整約定標的物→ 每口表彰股數增加 ( 納入股票股利 ) | 除權日 |

| 現金增資 | 現金增資認購權 | 調整約定標的物→ 納入現金增資相當價值 | 現金增資除權日 |

合併後為消滅公司或股份轉換為他公司之子公司 | 單一公司股票,且該股票已為或將為期交所股 票期貨之標的證券 | 調整約定標的物→ 調整為受配發之股票, 數量為原標的 證券股數換領受配發股票之數 | 新設合併或股份轉換予新設公司者為新設公司上市日;其餘為停止交易起始日 |

| 其他利益 | 終止上市 | ||

| 彌補虧損減資 | 股東原持有股數減少 | 調整約定標的物 → 每口表彰股數減少 | 恢復交易日 |

| 現金減資 | 股東受配發現金,原持有股數減少 | ‧ 調整買賣方權益數 ( 買方權益數增加,賣方權益數減少,金額為標的證券股數受配發之現金 ) ‧ 調整約定標的物 →每口表彰股數減少 | 恢復交易日 |

‧ 分割減資後存續 ‧ 以現金以外財產退還股款減資 | 股東受配發非現金利益 | 調整最後交易日 → 提前到期結算 |

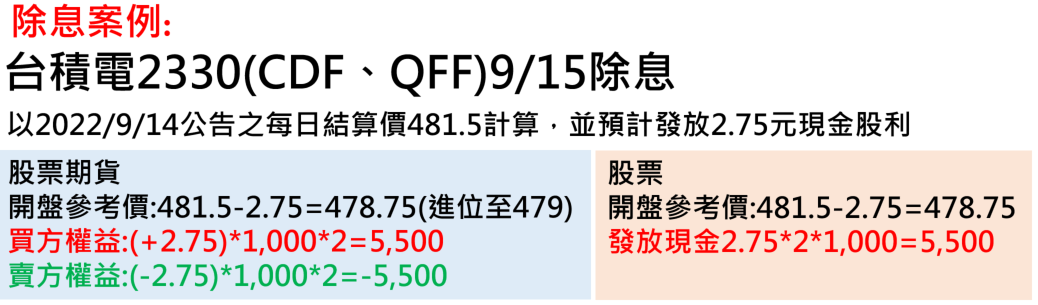

Q2:除息契約調整範例

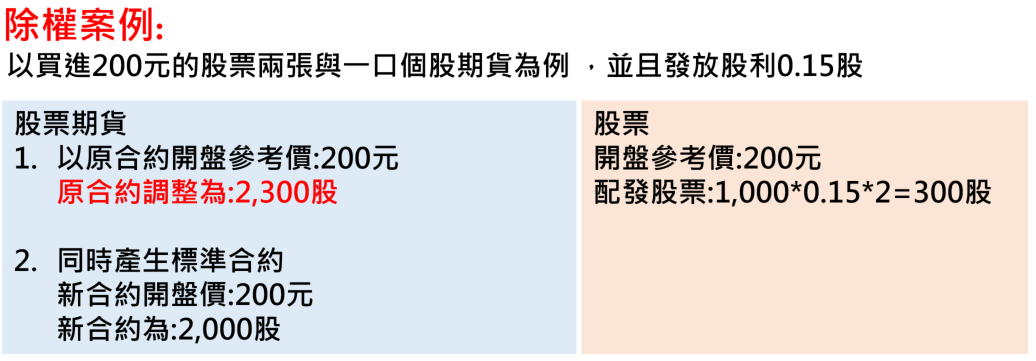

Q3:除權契約調整範例

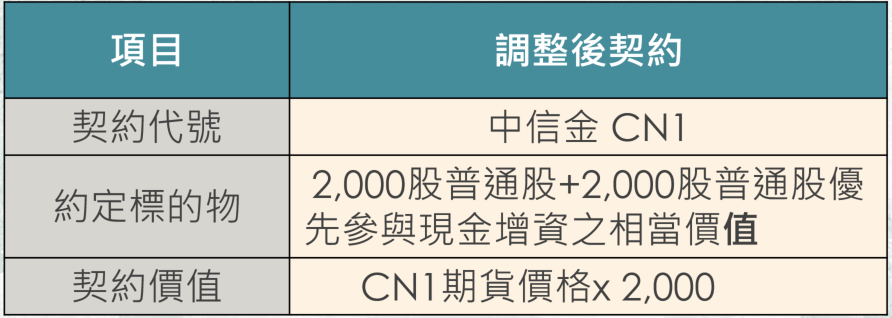

Q4:當股票期貨遇到現金增資契約如何調整?

現金增資的狀況:

現金增資當天:

CN1 跟 CNF 價格差異:

CNF:接近現貨價格 CN1:CNF + 認股獲利

認股獲利 = Max [(最後結算日現貨收盤價-現增認購價),0]*每2,000股可認購股數/2,000

例:(20.3-16.3)*100/2,000=0.2

(MAX [ (最後結算日現貨收盤價-現增認購價) , 0 ],表示參與過程市價低於申購價就放棄)

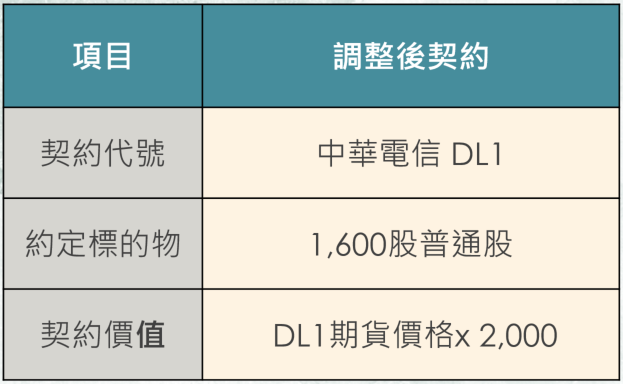

Q5:當股票期貨遇到現金減資契約如何調整?

現金減資的狀況:

中華電信現金減資,減資換股率為0.8(即2,000股換發新股票1,600股),每股退還股款2元

中華電期貨契約前一日結算價為74元

現金減資當天開盤參考價: (74-2)/0.8 = 90 元

出入金調整項

買方加項:+4,000元(2元x2,000股)

賣方減項:-4,000元(2元x2,000股)

實際案例買方:

前一天買進一口成交價 74 (2000股的股期)

現金減資當天損益:

90*1600(異動後股數) – 74*2000(原本成本) +4000= 0 (合約異動後,實質權益不變)

Q6:股票期貨契約調整後,其代號會有不同嗎?是否有另外掛牌標準的新月份契約?

股票期貨英文代碼有 3 碼,前 2 碼為標的 證券英文代碼,第 3 碼為 F 代表期貨。

經契約調整後,契約代碼前 2 碼不變,第 3 碼由「F」調整為「1」,契約若再有調整, 則第 3 碼改為「2」,依此類推。

此外, 契約調整生效日,得另外加掛標準規格的新月份契約,契約代碼第 3 碼為「F」。

範例:以 A 公司股票為標的之股票期貨 ( 代碼 CAF) 有 5 個不同到期月份契約, 假設 A 公司股票將進行除權,發放股票 股利 1 元,到了契約調整生效日當天,原股票期貨契約進行契約調整,約定標的物 為 2,200 股,契約代碼改為 CA1;另外會 加掛 5 個不同到期月份、約定標的物為 2,000 股的標準股票期貨契約,契約代碼為CAF。